16 Feb Donazione e testamento: similitudini e differenze

Testamento e donazione possono essere analizzati in un’ottica comparativa che evidenzi similitudini e differenze, variamente apprezzabili a seconda della situazione concreta da regolare.

La donazione, a differenza del testamento, produce i suoi effetti già durante la vita del donante.

Come nel testamento, anche in caso di donazione, è la volontà di chi dispone ad assumere un ruolo centrale.

La donazione, come il testamento, è un atto formale: richiede, a pena di nullità, la forma dell’atto pubblico notarile e la presenza di due testimoni, non parenti, coniugi, affini né interessati all’atto.

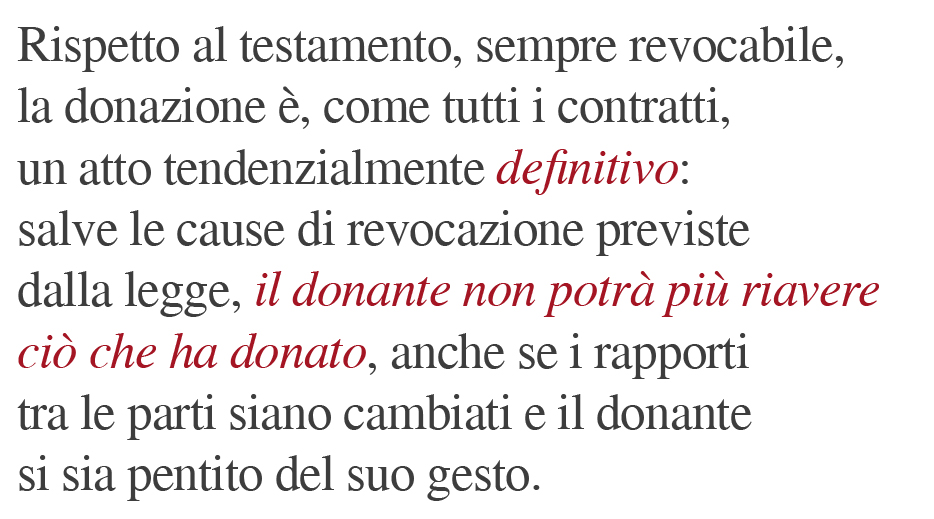

Rispetto al testamento, sempre revocabile, la donazione è, come tutti i contratti, un atto tendenzialmente definitivo: salve le cause di revocazione previste dalla legge, il donante non potrà più riavere ciò che ha donato, anche se i rapporti tra le parti siano cambiati e il donante si sia pentito del suo gesto.

Anche nella donazione, come nel testamento, l’attribuzione può essere contestata da parte dei legittimari (coniuge, figli e, in mancanza di questi, ascendenti) ai quali la legge riserva determinate quote del patrimonio del defunto.

Il legittimario, leso nei propri diritti, può domandare la riduzione delle donazioni (e delle disposizioni testamentarie) entro 10 anni dall’apertura della successione.

L’esperimento vittorioso dell’azione di riduzione può portare il legittimario a chiedere la restituzione del bene donato a chi lo ha acquistato dal donatario, entro 20 anni dalla trascrizione della donazione.

Il suddetto termine ventennale può essere sospeso nei confronti del coniuge e dei parenti in linea retta del donante che abbiano notificato al donatario e trascritto un atto di opposizione alla donazione. Circostanze tutte che possono comportare dei problemi nella circolazione dei beni donati (vedi anche Il trasferimento del patrimonio familiare: la donazione).

L’aspetto fiscale

Sotto l’’aspetto fiscale le regole per la donazione e il testamento sono identiche:

▪ tra coniuge e parenti in linea retta è prevista una esenzione di imposta fino a 1.000.000 di euro per ogni beneficiario. Se il valore della donazione è superiore, l’imposta sconta l’aliquota del 4% sul valore eccedente la franchigia;

▪ tra fratelli e sorelle è prevista una esenzione di imposta fino a 100.000 euro per ogni beneficiario e una aliquota pari al 6% sul valore della donazione eccedente la franchigia;

▪ per gli altri parenti fino al quarto grado, gli affini in linea retta e gli affini in linea collaterale fino al terzo grado, l’aliquota è pari al 6% senza alcuna franchigia;

▪ per tutti gli altri l’aliquota è dell’8% sul valore complessivo del bene donato, senza franchigie;

▪ se il beneficiario è una persona portatrice di handicap grave è prevista una esenzione di imposta fino a 1.500.000 euro, a prescindere dal grado di parentela.

Se l’attribuzione ha ad oggetto un immobile l’acquisto sarà assoggettato anche all’ imposta ipotecaria e catastale (pari rispettivamente al 2% e all’1% del valore catastale dell’immobile). Se l’acquisto è effettuato fruendo delle agevolazioni prima casa, le imposte ipotecarie e catastali saranno dovute in misura fissa.

Per la donazione, è previsto, inoltre, il pagamento dell’imposta di registro in misura fissa quando l’atto ha un valore eccedente i limiti della franchigia (circolari Agenzia delle Entrate n. 44/E del 7 ottobre 2011 e n. 18/2013). Tuttavia, per Cass. 6096/2016 l’imposta di registro in misura fissa sarebbe dovuta anche sotto il limite della franchigia.

Rispetto al testamento la donazione potrebbe presentare alcuni vantaggi fiscali:

1. nella donazione l’imposta viene calcolata al momento dell’atto e dunque è certa; nel testamento l’imposta è applicata all’apertura della successione e cioè in un momento nel quale il trattamento fiscale potrebbe essere cambiato a seguito di modifiche legislative.

2. è possibile attraverso, una donazione con riserva di usufrutto, ridurre l’imposta applicata al donatario, in misura più o meno significativa a seconda dell’età del donante.

3. il donante con riserva di usufrutto, liberandosi del bene donato, può ridurre il carico fiscale sul suo patrimonio, pur continuando ad utilizzare il bene e a riscuoterne le rendite. La scelta tra i due strumenti non può mai essere effettuata in astratto, ma deve essere rimessa a una prudente valutazione del caso concreto.